データベース『えひめの記憶』

えひめの記憶 キーワード検索

えひめの記憶 キーワード検索双海町誌

第五節 町の財政②

(3) 時限的特別会計

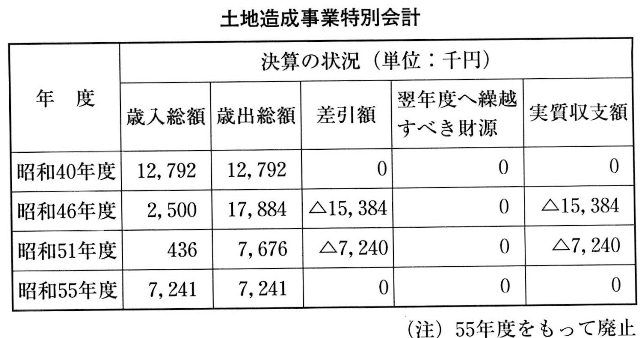

土地造成事業特別会計

下浜の海岸線に沿って上地を造成し、県道のバイパス道を開設する事業会計であった。当然、海岸の各所には「船のぼし場」(舟を引き上げる場所)があり、豊田漁港の機能の度合いと密接に関係していた。着手以来一六年を経て完成した。

この道路は、現在の国道三七八号のこの地区での原形をなしているが、更に後年にこの地先に「漁民団地」の造成を可能にした。

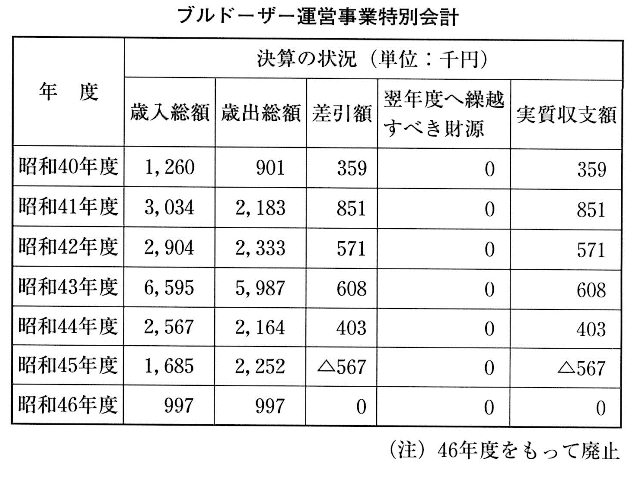

ブルドーザー運営事業特別会計

昭和二十年代後半から、最大の換金作物として果樹がとりあげられるようになり、その栽培が盛んになった。果樹園は平地の少ない本町の場合は急傾斜地にひらかれることになったが、収穫時はもちろんのこと年間を通じての管理上からも、車道の建設は絶対的条件となった。

当時(今でも)珍しい事業会計が、農民の期待を一身に背負ってスタートし、実働五年にわたってフル操業した。後年、「ブル道」と評されたが、現在の農道の原形をなした事業であった。

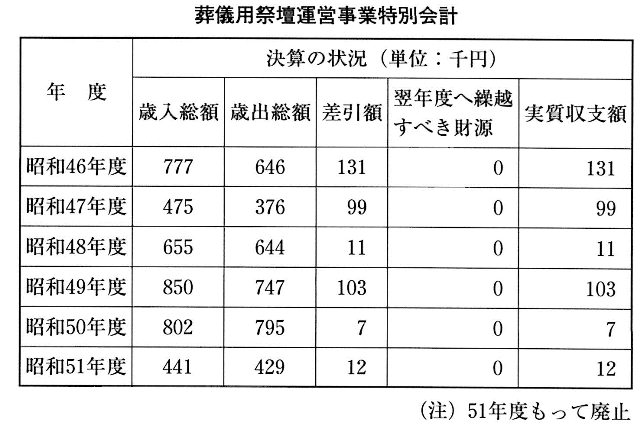

葬儀用祭壇運営事業特別会計

年々華美になる冠婚葬祭を改善する事業として創設された。葬儀用祭壇一式(二組)と葬儀車一台を用意し、専門員(非常勤)一人が担当した。

使用料が格安で、なにより町内同規格の祭壇であったため、気楽さが受けた事業会計であった。

一九七一(昭和四十六)年度から六年を経て一応の定着をみたため、特別会計を廃して一般会計で対処することとなり、現在に至っている。

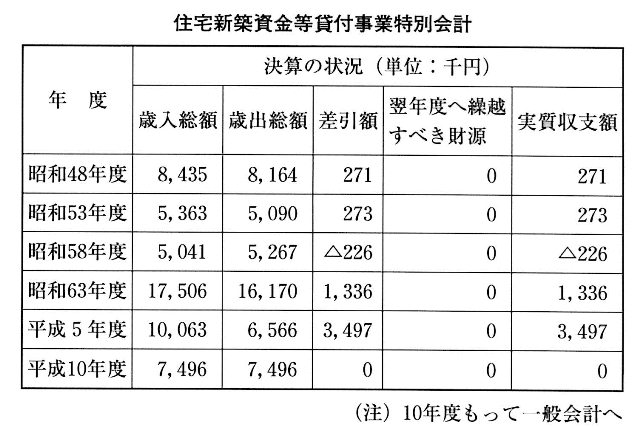

住宅新築資金等貸付事業特別会計

この事業会計は、一九七三(昭和四十八)年度に地域改善対策事業の一翼を担って創設された。その後二五年間にわたって劣悪な住宅を改善することに地道な努力を重ねてきたが、ほぼ目的を果たしたため、平成十年度で廃止された。

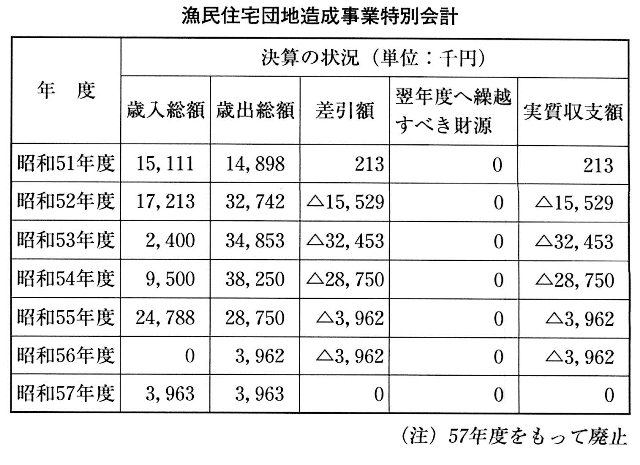

漁民住宅団地造成事業特別会計

下浜の地先にバイパス(現在の国道三七八号)ができ、漁港としては関西屈指といわれる豊田漁港が水深の関係で離れた沖合に整備された。

その間の二万四〇〇〇平方メートルを埋め立てて漁民団地を造成する事業会計であった。一九七六(昭和五十一)年度に開始され、造成が完了した昭和五十七年度に廃止された。

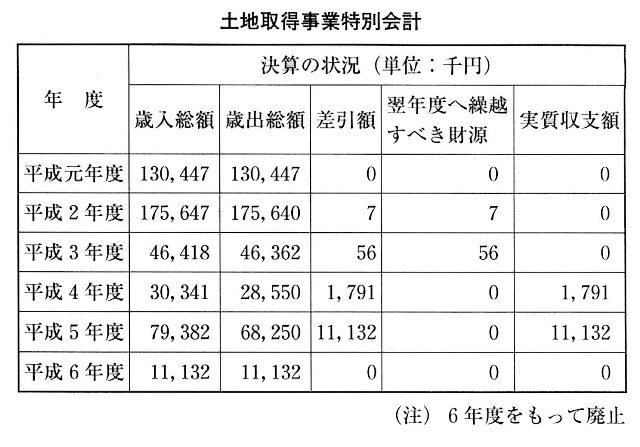

土地取得事業特別会計

ふたみシーサイド公園・潮風ふれあい公園の用地等を先行取得するために一九八九(平成元)年度に創設された特別会計である。平成六年度に事業が完了したので廃止された。

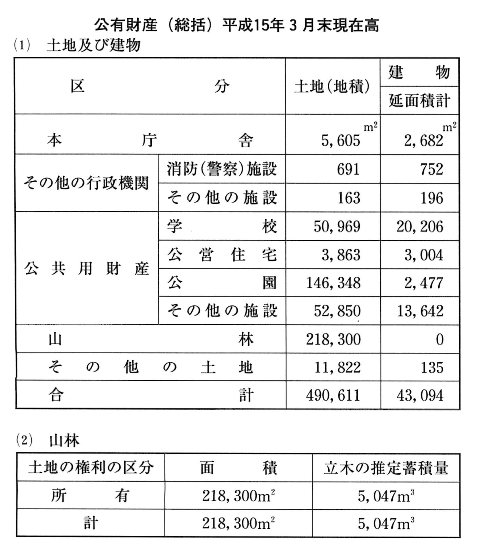

三 財 産

双海町が所有している財産には、不動産・出資金・出損金・基金・動産等がある。

不動産は、売買が法律で禁止されている役場や学校等の行政財産と、山林等の普通財産に区分される。行政財産では公園が一四万六〇〇〇平方メートルと最も広く、普通財産では山林が二一万八〇〇〇平方メートルで突出した地積を有している。山林には五〇〇〇立方メートル余の立木が推定されるが、資産価値は低い。

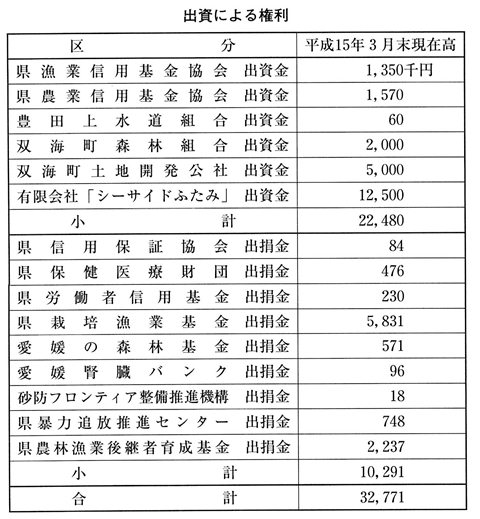

出資金は二二四八万円だが、そのうちの二一五〇万円を「シーサイドふたみ」が占めている。

出捐金は一〇〇〇万円余だが、「県栽培漁業基金」の五八三万円が突出している。

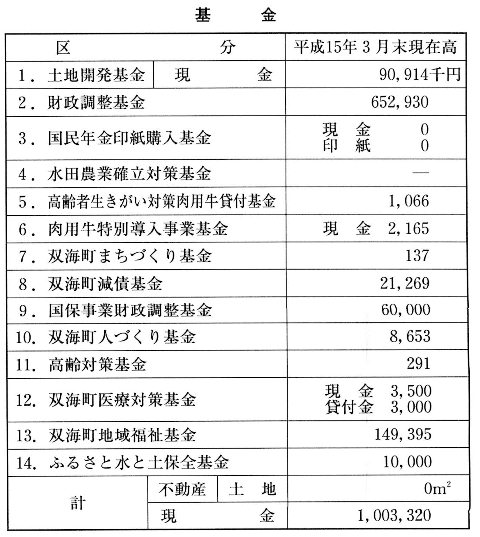

基金は「上地開発基金」のほか一一に区分され、総額は一〇億三三三万円である。「財政調整基金」(六億五、二九三万円)のなかから三億五〇〇〇万円が、平成十六年度予算に歳入として計上されている。平成十六年度末決算で財政調整基金の残額が三億円余になる情勢である。

ほかに財産としては、物品として消防ポンプ自動車等が三一台ある。

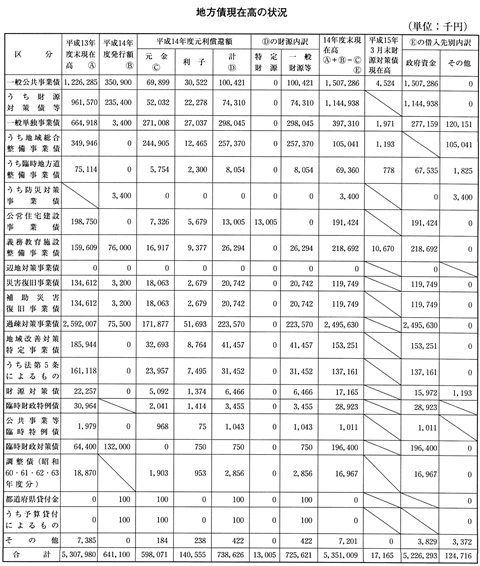

四 起 債

二〇〇四(平成十五)年三月末現在、本町は五三億五一〇〇万円余の起債(借金)を抱えており、それは町民一人当たりで換算すると約九七万円になる。

ちなみに平成十四年度中に支払った利子は、一億四〇〇〇万円余で、毎日三八万五〇〇〇円支払ったことになる。もちろん元金も五億九八〇〇万円余り返済した。しかし、新規に六億四一〇〇万円余の起債を発行したため、平成十四年度は差引きで四三〇〇万円余り惜金が増えたことになる。

高度経済成長が終わり、税収等が落ち込んだため、政府は景気回復策としてこれまで以上に公共事業を推進した。県・市町村も同様であった。そのため、一九六九(昭和四十四)年度には起債残高が一億二〇〇万円余であったのに、昭和五十三年度には一〇億円台に達した。その後も急上昇を続け昭和六十年度で二〇億円、一〇年を経た平成七年度には更にその倍以上の四三億円台になった。現在は五三億円である。

現在の起債の区分とその額は次ページのとおりだが、それを三項に大別して記述する。

(1) 国がほぼ全額を負担する起債

「公共事業等臨時特例債(国が一〇〇パーセント)」「臨時財政対策債(国が一〇〇パーセント)」「災害復旧事業債(国が九五パーセント)」があるが、これらの総額は三億一七〇〇万円余で、起債総額の五・九パーセントにすぎない。

(2) 国が大半を負担する起債等

これが最も多く、総額の八三パーセント(四四億四五〇〇万円余)を占める。

具体的には、「過疎対策事業債(国が七〇パーセント)」が二四億九五〇〇万円余と突出しており、総額の四六・六パーセントを占めている。そのほか、「一般事業公共債(国が八〇パーセント)」が一五億七〇〇万円余で総額対比二八・ニパーセント、「地域改善対策特定事業債(国が八〇パーセント)」が全体の二・九パーセント、「義務教育施設整備事業債(国が六五パーセント)」二億一八〇〇万円余で全体の四・一パーセントとなっている。

(3) 本町がほぼ全額を返済する起債

これが五億八八〇〇万円余で、全体の一一パーセントを占める。一般単独事業債のうちの二億一一〇〇万円余は、一〇〇パーセントが町負担である。

起債(借金)総額は五三億五一〇〇万円余だが、そのうち国庫から交付税に加算して負担してくれるのが三六億八九〇〇万円余(総額の六八・九パーセント)である。一六億六一〇〇万円余(総額の三一・一パーセント)が本町の実質借金額ということになる。

なお、起債総額のうちの五二億二六〇〇万円余(九七・七パーセント)が政府資金である。これらは、親亀(国)の上に子亀(県)を乗せて、更にその上に孫亀(市町村)を乗せた構図といえよう。親亀の微震で孫亀は激震になる。ましてや親亀が激震になったら、孫亀は吹き飛んでしまうことになる。

|

土地造成事業特別会計

|

ブルドーザー運営事業特別会計

|

葬儀用祭壇運営事業特別会計

|

|

住宅新築資金等貸付事業特別会計

|

漁民住宅団地造成事業特別会計

|

土地取得事業特別会計

|

|

公有財産(総括)平成15年3月末現在高

|

出資による権利

|

基金

|

|

地方債現在高の状況

|