データベース『えひめの記憶』

えひめの記憶 キーワード検索

えひめの記憶 キーワード検索愛媛県史 近代 上(昭和61年3月31日発行)

三 改正後の地租の推移と農村 ①

改正された地租

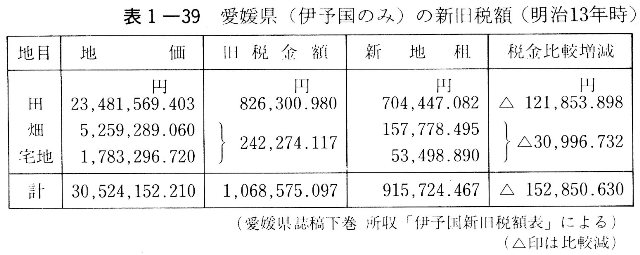

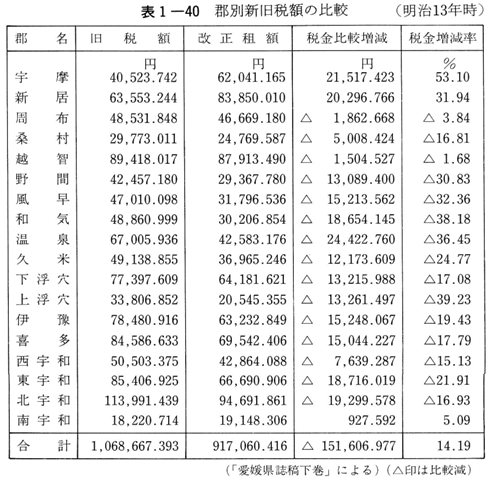

改正された新地租を、田・畑・宅地別にまとめると表1―39となり次に新地租が旧税に比較して金額からみていくらの増減があったかを郡別にまとめたものが表1―40である。

この表によると、新税額が旧税額に比較し増加している郡は、県の東端の宇摩・新居の両郡と県の最南端の南宇和郡の三郡にしかすぎず、他の一五郡にはかなりな減税が行われている。ことに旧松山・宇和島藩領であった諸郡の減税率が高い。全般的にみて藩政期において租税が苛酷だった地域が減税率が高く、そうでない地域が減税率が低い傾向がみられる。『愛媛県地租改正紀要』の「旧封土及旧税ノ概況」の条では、「幕府及小松・今治・大洲・新谷等ハ五公五民・西條・松山・吉田・宇和島ハ六公四民ニシテ、其他石盛ノ高低検地ノ疎密等ニ由リ、彼此寛苛大ニ異ナリ、就中松山・宇和島ハ頗ル聚斂ニシテ、大洲・新谷ハ又一層太(ママ)シク人民其賦斂ニ堪ル能ハス、故ニ廃藩置県ニ際シ愁訴歎願シテ止マス」と述べ、人民の要望をいれ苛税を修正するため、明治八年に至って過去一〇か年間の貢租の平均をとり定免を施行したが、課税は今治でやや寛であり旧幕府領及び西条・小松は甚だ寛となったと指摘し、「一県内寛苛軽重アリト雖トモ、寛ナル部分少クシテ苛ナル部分多ク、全国(伊予国)ヲ概シテ寧ロ苛ト言フモ寛ト称スヘカラス、故ニ改租ニ際シ金三拾万九千百三拾貳円餘ノ減差ヲ生ス亦恠(あやし)ムニ足ラサルナリ」と述べ、幕藩体制期の旧税が苛酷であり、人民が愁訴するくらいであったから、地価算定・新地租決定に際し減税をみたのは当然であるとしている。

以上述べたような手続きを経て決定された新地租が徴収されはじめたのは明治九年度分からであるが、この時点ではまだ改正事業が進行中で未完成であったから、明治六年から同八年までの三か年貢納額平均で、明治九年の地租の仮納額とし、初納(二分通)を同年一一月限り、二納(四分通)を翌一〇年一月末限り、同年三月末をもって皆納(四分通)すべきことを各区々戸長にあてて布達している(資近代1 四六一)。

正式に改正新地租額が政府から指令されたのは、明治一四年三月のことであった。そして本県の地租改正の事業がほぼ終了したのは、事業着手三年二か月を経過した明治一二年三月であり(資近代1 七〇七)、残った市街地・塩田・切替畑などの地租が決定され(明治一三年)、すべての地租改正業務が完了し、当県の地租改正掛が廃止されたのは、明治一五年一一月のことであった(資近代2 二一)。なお学校などの敷地や山林原野・池沼・雑種地などの面積地価が決定するのは明治一〇年代の後半であり、明治一八~二一年の間に「地押調査」の名の下に、地租改正の補完作業が行われたことを付記しておく。

このような画期的な大事業が、ほとんど県民の負担―明治八年から同一二年にわたる六か年間民費として支出された地租改正及び地券調費の合計は六九万一、七二八円余になり、地租改正費の総額の約八割にも達していた―において、短日月の間に完了したことは驚嘆すべきことであった。その間政府・県の係官・区戸長をはじめ村役人・一般農民の労苦は、多大なものがあったにちがいない。「明治九年ニ際シ地租御改正ト相成付テハ莫大ノ費用他方江支出シ村民等該事ニ夫数ヲ費シ故ニ該費ヲモ過半他借ヲ以テ償却シ……」(明治一七年東宇和郡片川村・平野村・蔵良村貸下金儀ニ付嘆願書)とあるのは、地租改正の経費が農民の大きな負担となり、県庁に貸下金の融通を求めねばならなくなった情況になったことを示している。

こうして官民あげての努力の結果、完成した地租改正によって農民が得たものは、何であっただろうか。一つには「人民地所有に任せ永代所持すべきものとし……全く人民の私有物に定められ候」(明治八年八月二七日 愛媛県地租改正達)として、所持地に対する土地私有権であり、二つには「旧来の歳入を減ぜざるを目的」とした重い地租の納付義務であった。

地租・地租割・地価割の推移

改正地租は金納を必須としていたため、農民(小作農を除く)は収穫物の三割以上、肥料・農具代となる分を加えて収穫物の五割以上を換金商品化する必要に迫られ、急速に商品経済の渦の中に巻き込まれてゆき、単に農作物作況の危険ばかりでなく、米・麦をはじめ諸農産物の価格変動の危険を負担せねばならなくなり、重い租税負担とともに農業経営に困難を感ずるようになった。

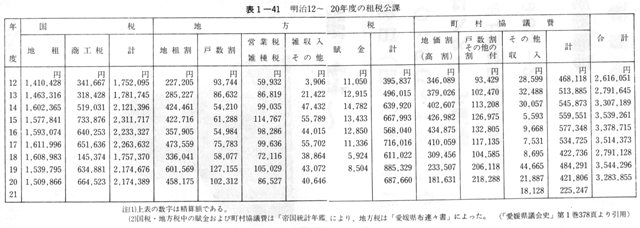

明治八年に着手し同一三年にほぼ完了した地租改正によって、当初地価の一〇〇分の三と定められ、明治九年茨城・三重・愛知・岐阜など各県下に起こった大規模な地租改正反対運動によって、同一〇年一〇〇分の二・五に引き下げ改定され、以後明治一〇年代にほぼ固定されてきた地租の推移を示したのが表1―41である。このうち同一二~一四年と漸増しているのは、地租改正事業の進展につれ課税対象面積が漸増し地価総額に影響したためであった。いっぽう米をはじめとする諸産物価格は、同一〇年の西南戦争の戦費として増発された巨額の不換紙幣が引き起こしたインフレーションにより、同一一年から同一三年にかけて急騰し、中農以上の農民にとっては地租の相対的な負担軽減をもたらしたが、政府にとっては物価・銀価が騰貴し輸入増加、正貨の流出を招き、地租の収入を相対的に減収させる事態を招いた。

明治一四年の政変によって大蔵卿となった松方正義は、通貨の安定と財政整理をねらって緊縮(デフレ)政策を推進し、歳出を緊縮・抑制するいっぽう、固定した国税地租を除いて商工税・地方税などの諸税を増徴した。そのため諸物価は明治一五年以降急激に下落し、金融は逼迫(ひっぱく)してきた。

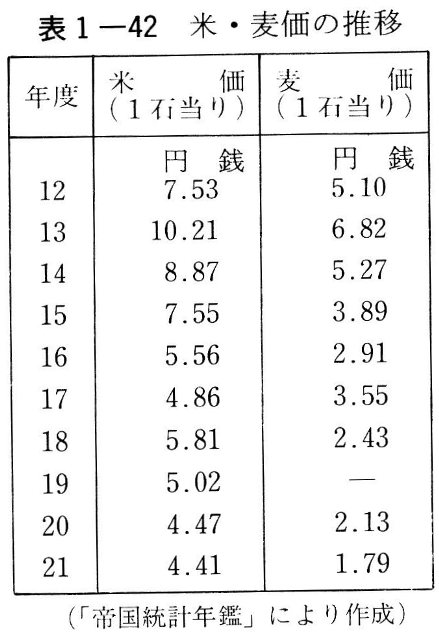

ことに米をはじめ諸農産物の価格の激落は、地租を金納する農民に大打撃を与えることになった。明治一三年時一〇円の地租を納めるのに、米一石で足りてなお余剰があったものが、四年後の同一七年には米二石でもなお不足する状態に陥り、固定した地租率の下では実質的な増税を意味するものとなった。代表的な農産物である米と麦の価格の低落は表1―42のとおりで、農家は歳入の三分の二を失ったも同然となり、農業経営を苦しくし生活を窮乏に陥れた。

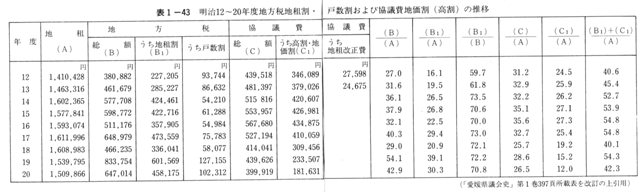

県税の負担について国税地租と密接に関連していた地租割についてみよう。地租割とは、明治六年の地租改正条例の中で示されている民費の地租付加率を指していい、国税地租額の三分の一以内と制限されていた。同一〇年地租が地価の二・五%に軽減されたため、民費地租割も地租の五分の一以内に減税され、同一一年公布された地方税規則はこれを引き継いだ。しかしこの地租付加率は、国家・県財政の都合で適宜上下ができ、同一四年から付加率を再び地租の三分の一以内に引き上げられた。これはこの年から始まった政府の緊縮政策により、それまで国庫負担であった土木費・監獄費・県庁舎建築費などを県財政に移管し、国の財政負担を軽くするため「地方税規則」を改正し、地方税の増徴を図ったためである。この年の地租割は、四二万四、四六一円であり、表1―43のとおり地租の二六・五%、地方税総額(愛媛県税)の七三・五%をそれぞれ占めていた。次に町村協議費も含めた地価割(高割)の推移を同表でみると、一六年度までは年々増額されており、同一四年の地価割は四二万〇、六〇七円にもなり、地租の二六・二%に達し、地租割と地価割を合計した対地租比は、五二・七%にも達している。この地租割・地価割の合計の対地租比が五〇%を超える状態は、同一四年度から同一七年度にかけて続くことになる。

農民の生活窮乏小作地の増加

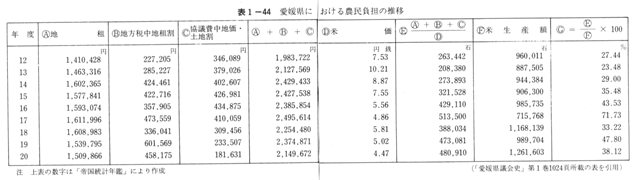

インフレ・デフレ下で推移した地租割・地価割など農民の諸負担は実質的にどの程度であったか表1―44によってみよう。

この表は、同一二年以降同二〇年に至る間の各年度のA国税・地租 B地方税中の地租割 C町村協議費中の地価割・土地割の三費目を合計して、それぞれの年の県平均米価Dで割って、E米穀量に換算し、それが各年次のF米の生産額のG何パーセントに当たるかを算出したものである。この表によると、米価が最高を記録した同一三年度において二三・四八%であった公租・公課は、米価下落・不作・風水害の重なった同一七年度には七一・七三%と突出した高率なものとなって、最高の負担を農民におしかぶせていることがわかる。

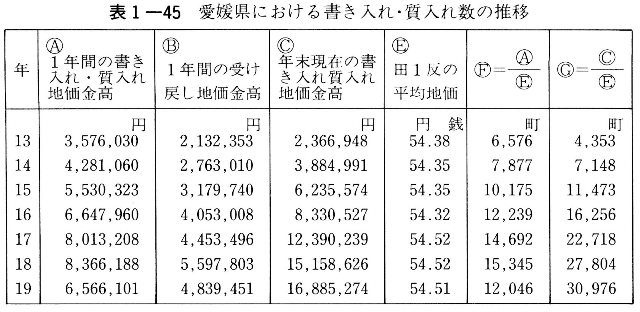

このような松方デフレ政策下の重い公租公課の負担増と空前の不況に見舞われた農民の中には、農業経営に行き詰まり、生活窮乏に陥った。この危機を切り抜けるため、明治一〇年代で米価が最低を示した同一七年には、県下各地の村から中小農救済のための「貸下金歎願書」(「庶務雑書」所収 愛媛県立図書館蔵)が提出されている。その中には、近来年増しに金子(きんす)が不融通に成ってきた、そのため本村の如きは一〇の六七分通りは格別に日増しに貧窮に差し迫ってきた、殊に明治一六年には、米価が低下してきたので、大変困却している、何分小農で生計が立ち難い状態である(北宇和郡延野々村 御貸下金歎願書)とか、金円が不融通であるうえに物価高であるから、借金の利子ですら返却しかねている有り様であるので、借金取り立てに責められ、或いは兄弟姉妹を奉公出稼ぎなどに出したりしているが、低物価と金融難などに加え、此の節の不景気で使用者が少ないことなどから、負債返済その他の義務を尽くし兼ねて、実に危急存亡の年になってしまって千辛万苦している(東宇和郡阿下村 貸下金之儀ニ付願)とか、よんどころなく村民のうち過半数のものが、身代限りとなって、地租など納税の義務を尽くす始末で、嘆息の儀と存ずる(北宇和郡岩渕村 貸下金之儀ニ付願)と農村の惨状を訴えている。この危機を切り抜けるため、貸付金を嘆願したり所有地を質入れ・書き入れなどして借金をしたが、その借金も返済できなくなって土地を手放すものが続出した。それらの実状を明治一三年から同一九年までの土地の書き入れ、質入れ高を地価金額で示した表1―45によってみよう。まず年度末の質入れ・書き入れの金額が不況が深刻化するにつれ急増していて、同一三年の二三六万余円の金額が同一九年には約七倍に当たる一、六八八万余円にも達している。同一九年の質入れ・書き入れの地価金額を面積に換算すると約三万町歩となり、同年の県下田地の総面積約八・四万町歩、同畑地の総面積約五・一万町歩、田畑その他を合わせた民有地合計は一六・五万町歩であるから、書き入れ・質入れ金額が田のみならばその三六・九%、田・畑合計額だけならその二二・九%、全民有地ならばその六・四%がそれぞれ借金の抵当になっていることが分かる。次に一年間の書き入れ・質入れ地価金高に対し、その受け戻し地価金額を差し引いた金高、つまり借金返済不可能となってしまった金高が激増していることが表1―45・表1―46から読み取れる。

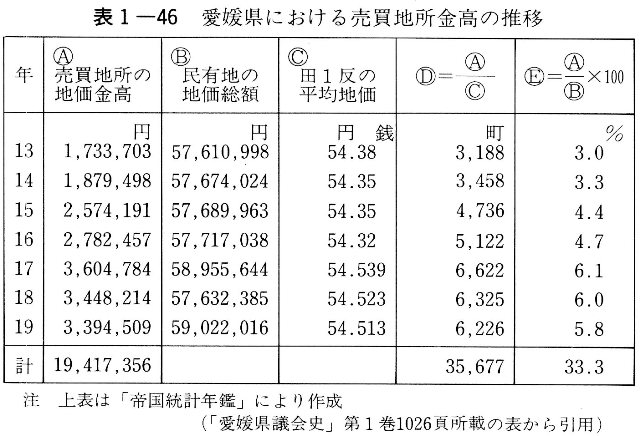

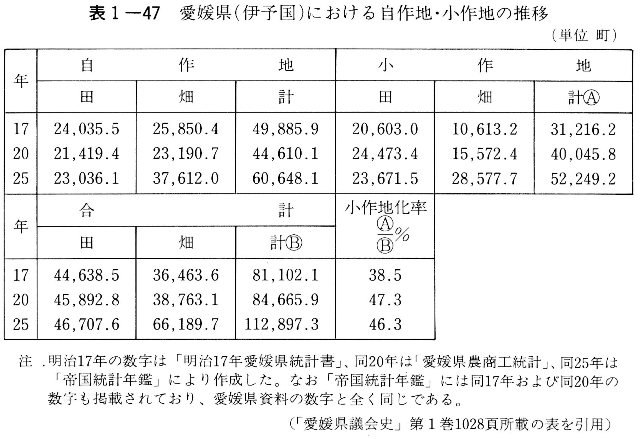

以上述べた書き入れ・質入れした土地のうち、借金返済が出来ずやむを得ず地主が売り払う例が続出した。表1―46には、同一三年から同一九年までの土地売買の推移を地価金高で示したが、同一九年の金高は同一三年の金高の約三倍にも増加している。この表中のD欄は、売買地所の金高Aを田一反の平均地価Cで割った土地面積を示しているが、同一七~一九年の売買面積は、同一三年の約二倍となり、激しい土地移動が行われたことが分かる。更に総地価に対する売買地価は一三年の三・〇%に比して一七年六・一%、一八年六・〇%、一九年五・八%と増加する傾向にある。こうした土地売買の増加は、前述のような事情で窮乏した中・小農民が経営に行き詰まって倒産するか、経営規模を縮小するためとかで所有地を手放し、これをインフレ期に資本を蓄積していた大農・富農・豪商たちが、デフレ下に地価の低下を利用して、安価に大量の土地を買い込んで小作地としたことなどから起こった。農地の小作地化率を表1―47で見ていくと、明治一七年愛媛県伊予国分で三八・五%、同二〇年には約九%増加して四七・三%に急増している。この年を頂点にして、以降の小作地化率は停滞減少気味で二五年には四六・三%と二〇年よりわずかながら減少し、この傾向は明治末年まで続き、三六年には四五・二%、四一年には四五・五%であった。

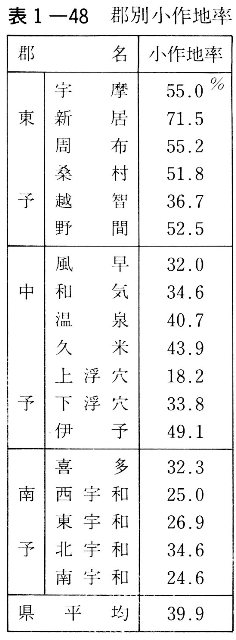

ここで明治一七年現在の郡別小作地率を掲げると表1―48のようになり、新居郡の七一・五%を最高に、上浮穴郡一八・二%を最低に、県平均は三九・九%を数える。小作地率は東予各郡で高く、中予各郡のうち県平均を越えているのは、松山近郊の温泉・久米・伊予の三郡であり、南予の各郡は県平均よりかなり低い。

明治二一年時の「自小作別農家戸数表」(表1―49)(愛媛県農事概要一八丁)によると、自作兼小作農・小作農の戸数が、全農家戸数に対してそれぞれ四一%・一七%、合計五八%を占めていて、地租改正完了後二〇年を経過しないうちに、自作兼小作農・小作農が圧倒的に増加してきたことがうかがえる。これは前述の小作地化と符合している。

なお表1―49のうち、「農業ヲセスシテ耕地ヲ有スル者」の戸数は、自作農・自小作農の合計戸数一〇万七、六六六戸を、耕地所有総戸数一三万〇、二一二戸から差し引いた戸数二万二、五四六戸と一致する。このように耕地所有総戸数の一〇%程度しか占めていない少数の不耕作地主が耕作地主とともに、全耕地面積の四五%にも及んだ小作地を所有し、表に掲げた小作農から現物納の小作料を徴収していたことが知られる。ちなみにこの不耕作地主戸数は、二町以上の土地所有戸数の九四%を占めていたので、大部分の地主が広い小作地を所有し寄生地主化していたことと思われる。

以上改正後の地租とこれに関連した地方税の地租割・地価割などを主とした公租・公課の推移により、デフレ不況下の農村に小作地が拡大され、地主制が成立するようになった。

|

表1-39 愛媛県(伊予国のみ)の新旧税額

|

表1-40 郡別新旧税額の比較

|

表1-41 明治12~20年度の租税公課

|

|

表1-42 米・麦価の推移

|

表1-43 明治12~20年度地方税地租割・戸数割および協議費地価割(高割)の推移

|

表1-44 愛媛県における農民負担の推移

|

|

表1-45 愛媛県における書き入れ・質入れ数の推移

|

表1-46 愛媛県における売買地所金高の推移

|

表1-47 愛媛県(伊予国)における自作地・小作地の推移

|

|

表1-48 郡別小作地率

|