データベース『えひめの記憶』

えひめの記憶 キーワード検索

えひめの記憶 キーワード検索愛媛県史 近世 下(昭和62年2月28日発行)

三 金融の諸相

近世金融の概説

貨幣経済が進展するにつれて、近世後期には金融も活発となってきた。金融とは、今日においては、財政や企業が活動したり、人々が消費生活を営むうえでなんらかの資金の不足をきたして債権・債務関係が生ずる現象をいうが、近世においては後述するように、米が貨幣的な役割をはたす場合も多かったので、米をめぐる債権・債務関係もこれに準じて考えねばならない。財政面であらわれる金融としては幕藩領主による御用金があるが、調達された資金が領主層の生活費にあてられる割合が少なくなく、純粋に行政費用調達を目的として発行される国債や地方債による今日の財政金融とは大きく異なっていた。近世の財政金融に含まれるものとして、町人や農民が町や村の共同費用をまかなうための町入用、村入用の不足を調達したり、不足に備えて積金をし、それを貸し付けて運用するという町方・村方金融もある。

今日の金融機関の代表である銀行のような役割をはたしたのが両替商であるが、両替商はたんに金銀銭貨の交換を行うのみならず、預金や貸付業務も行っていた。ただし、天明四年(一七八四)松山城下町家の職業別内訳を見るかぎり両替商は存在せず、わずかに寛政元年(一七八九)の幕府巡見使応対用の想定問答集である手控書の中に「金銀銭両替の事は掛屋という所が一軒あって、たぶんここで行っているのでしょう」と曖昧に記されている(「御巡見使様御尋之節御答書」)。『松山町鑑』の天明四年松山町家職業内訳によると、たしかに御掛屋手代という、みずからは営業していないが掛屋に勤めるものが一軒記録されている。わずか一軒で両替業務が機能できていたのは、他に兼営していた機関ないし業者がいたからである。当時、松山領内の通貨は藩札が主流であり、領内での取引はおおむね藩札ですますことができた。もし正貨と交換したいときは銀札場や領内主要地に設けられた札場でそれを行うことができた。さらに領外取引にあたる問屋商人が両替業務を兼業する場合も少なくなかった。

両替業務以上に重要な金融業務が貸付であるが、これも問屋商人などが兼ねた場合が多い。商品の集荷をはかるために産地商人に融資をしたり、さらには生産拡大のため生産者に直接、資金を前貸しするというような活動は三都問屋商人のごく一般的なものであった。逆に、地方問屋商人である伊予諸城下町商人は商品買い集め資金をあらかじめ大坂問屋から前貸しを受けたり、大坂から商品を仕入れる場合には代金の後払いを認めてもらう、というような形で融資を受けていた。

町人や農民向けの金融は、主として田畑・家屋敷を担保とした個人的な貸借のほか、質屋や頼母子は不動産をもたない借家住み町人や零細農民も利用できる金融機関として機能した。質屋は家財や衣類などの、文字どおりの質物を担保として貨幣を貸し付けるもので、借りる側にとって提供できる何らかの動産が不可欠であった。松山城下の質屋数は、元禄七年(一六九四)に一四四人、享保一七年(一七三二)に六軒(この時、三津質屋一五軒)、天明四年に三五軒と、史料および時期により変転めまぐるしい。注目すべきは、天保五年(一八三四)二月、町方質屋のほかに質取商いをするものがふえていることに対して禁令が出ていることで、一般庶民の質屋の利用が伸びていることがうかがえる(「御触状控帳」)。

他方、質屋のようにかならずしも担保を必要とせず、構成員どうしの人的信用のみで金銭貸借が可能であったものが頼母子である。もともと困窮者の救済を意図し、合わせて加入者の出資金の利殖もはかるという性格をもっていた頼母子は、時とともにくじ引きの結果いかんによって当たり金に大小をつける仕法や、当たった順にあとの掛け金が免除される取退き法があらわれ、射幸性を増していった。その純化したのが今日の宝くじの原型である富くじである。富突き、富頼母子、あるいはたんに富といったり、干鰯や七嶋(ござ)などの賞品名を冠して干鰯頼母子と称した。すでに享保期に三津で多く見受けられ、宝暦期に中島でも開かれ、その他岩城・岡村・波止浜・桜井など、諸船の集まりやすい港町で開催されたのが特徴である。社寺の縁日でも開かれた。領外から人を集め、商況を活性化させることを意図し、領内庶民が参加することを厳しく禁じたが、その禁令がしばしば出ていることは、逆に領民の広い参加を物語っている。

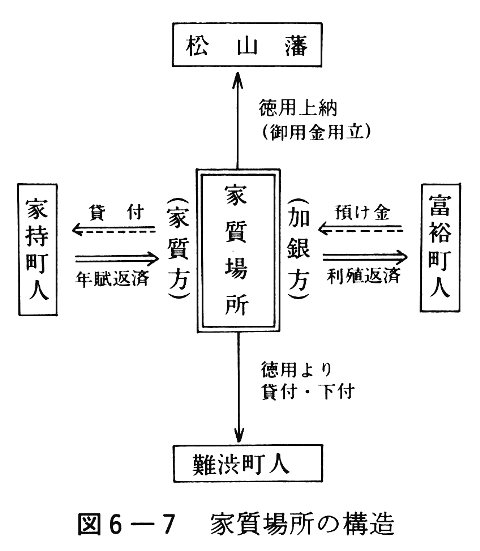

家質場所

領主の財政資金捻出を意図し、合わせて町人の金融に役立てることをねらった特殊な金融機関として松山城下の家質場所がある。『松山叢談』によれば、家質場所は安永四年(一七七五)九月、三宅(米屋)勘十郎と茶屋喜兵衛が町中の資金融通と凶荒備銀積み立てを目的として藩に出願し、設立した。家質とは家屋敷を抵当に金銭の融通を受けることで、返済は年賦償還を原則とし、家質場所はかつての農工銀行とおなじ機能を果たす金融機関であった。

家質そのものはそれ以前から相対で個人的に行われており、『松山町鑑』の中ですでに正徳元年(一七一一)七月、魚町一丁目の茶屋五兵衛が松屋町の岡崎屋茂右衛門に家屋敷を質物として借銀をし、生業の茶屋も破綻をきたしたので家を売り払って弁済している例がある。家質場所が開設される直前の明和五年(一七六八)六月、藤原半町の日好屋茂七に居宅を質入れしていた同町の小松屋安右衛門が温泉郡新百姓村にもつ農地の年貢納入も滞り、居宅を処分して清算したさいの計算書は次のとおりであった。

覚

六六文銭一 一〇〇目 家質元銀

一 六〇目 右の利足、明和元

年一二月から同五

年二月まで四〇ヵ月間、一ヵ月一歩半の定

〆百六〇目 銀札にして〆一七六匁

一 二六〇目 家代、銀札にて

内一七六匁 右の元利引

一六匁五分三厘 町内居屋敷年貢大割共引

残って六七匁四分七厘 新百姓村御年貢方へ相渡す (『松山町鑑』)

すでに当時、貨幣の計算単位は後述の銭匁勘定、流通貨幣は銀札となっていたことがわかるが、元銀一〇〇目にたいして月利一歩半(一・五パーセント)四〇か月分が六〇目になっていた。家の売却代は銀札で二六〇目となり、町年貢を差し引いた残りの銀札が滞った年貢代として新百姓村に渡されている。このように直接取引による家質金融はすでに行われていたが、町内の遊休資金と家持ちの資金需要者を結びつける機関として家質場所が設立されたのである。この場合、三宅勘十郎と茶屋喜兵衛が自らの資金を元手銀として出したことはいうまでもなく、藩府も救荒銀の中から資金をまわした(『愛媛県誌稿』)。出資者に一定の利子を払い、資金需要者からはその上に月利三朱(〇・三パーセント)の利子を上乗せして差額の利益銀を積み立てようとした。家質場所は三宅・茶屋両名の発意で設立されたことになっているが、ちょうどこの頃幕府も若干の出資をし、江戸の有力商人から貸付元金を広く集め、発展しつっある経済に見合う資金需要者に融通をはかり、合わせて財政資金不足を補おうとした公金貸付政策(江戸町奉行や町年寄を通じて運営する在方御手当仕法など)が展開せんとする時期であり、藩府がむしろ中心となって推進し、設立されたと見ることもできよう。

松山藩の場合、元手銀が十分に集まらなかったためか、安永期設立の家質場所は寛政末年(~一八〇〇)までには事業を停止した。文化二年(一八〇五)、今度は月番家老菅五郎左衛門と町奉行笠井喜右衛門の指示で、天保期に大年寄を勤めることになる藤岡勘左衛門および小田喜八郎や、宮島屋善次郎の三名があらたに加銀方と家質方に分けて家質場所を再興した。藤岡ら三名は常備金として藩札三五貫目ずつを出資し、計一〇五貫目を加銀方の元手銀とした。家質方の方は安永期の場合とおなじ方法で融資を行い、その利子は文化期に一か月六朱(〇・六パーセント)、のち五朱に下がり、天保期には四朱(年利四・八パーセント)まで下がった。かなりの低利といわねばならないが、そのためか家質提供者、つまり資金需要者(借手)が多く、利益金の蓄積が進んだようである。たとえば、天保一五年(一八四四)八月、松山城下有力町人に御用銀三〇四貫目が命じられたさいの記録によると「近年家質場所の備銀もふえてきたので、ここから一〇〇貫目を流用し、町人の中で出銀困難なものの割当額に振り替えたい」と、家質場所の備金が順調になされていることが示されている(「御触状控帳」)。さらに、嘉永二年(一八四九)一二月、町方難渋の者へ家質徳用のうちから銭札四貫目余を提供している(「諸事頭書之控」)し、安政七年(一八六〇)三月の城下御用銀割り当てのさいも、出銀難渋者に備えて家質場所徳用から流用されている(「御用銀配符銀之写」)。

このように家質場所の貸付利子が低利であるにもかかわらずその運営が順調であったのは、さらに低い預り利子でも出銀する人々があったことを示している。文化期再興のさいの規定によれば、元手銀の月一朱半(〇・一五パーセント)の利金を積み立てて元手銀に差し加えることとなっていた。とすれば、文化期の預り利子は月四朱半以下であったことになり、このような低利で出資する人があったのかどうか疑わしい。しかし、家質場所を通じた貸借は不動産を抵当に入れ、しかもうしろだてに藩当局がいるという信用も加わって、貸し倒れの心配や、返済滞りのさいの煩わしさがないという利点があったから低利でも出銀者をぶやさせた要因となろう。

なお、天保一五年の記録によれば、三津町にも家質場所が存在した文言が見られ(「当浜手家建一条当時控井升形共」)、また宇和島城下においても融通会所という機関が設げられ、貨幣や米を貸与したり、為替銀杜を発行して商業金融を行ったといわれる(『愛媛県誌稿』)が、詳細は不明である。

商業金融

近世商業においては取引の決済は一般に三か月ごとの節季払いか、半年ごとの盆暮払いが多かったから、商人が顧客から販売した商品の代金を回収するには相当な期間を要し、そのためかなりの資金力を必要とした。このため商品の仕入れにあたって問屋から長期の代金延べ払いの約束をとりつけるのがふつうであった。宝永五年(一七〇八)一一月、大坂本町二丁目の布商、井筒屋源七は松山府中町一丁目の大升屋喜右衛門を相手取って訴訟を起こした。それによれば井筒屋は元禄一六年(一七〇三)から宝永三年までの間、大升屋に布を売り渡しだのに売掛銀五八四匁余が未払いのままで、再三催促しても支払う様子がないから訴え出たというものであった(「諸事頭書之控」)。このように取引停止後二年を経過して、やっと訴訟にふみ切ったのは当時の代金決済が相当のちになってから行われていることを示している。

また、おなじ宝永五年九月、大坂北浜町の綿実問屋筈屋三郎兵衛は松山河原町の古川喜三右衛門を相手取って訴訟を起こした。それによれば、古川は前年六月大坂へ出向き松山領での綿実買い集めの権利を得たので大坂での売りさばきを行ってほしいと笘屋に商談した。笘屋はうしろだてに藩当局がいることもあり、信用して売買契約の証文を取り交わした。そのうえで松山領での綿実集荷代銀として銀一〇貫目を古川に用立てた。ところが、用立てるまでは少しずつ綿実荷が大坂まで届いていたのに、代銀を先払いしたあとはほとんど回送されなくなり、その回収を求めて訴え出たのである(同上史料)。綿実は農民の自給衣料である木綿の原料となる綿花からとれる副産物で、菜種とともに灯油の主原料として用いられ、とくに大都市で需要が多かったので近世中期の伊予にとって重要な移出商品であった。

同様な訴訟が別の大坂綿実商からも出されている。宝永五年一〇月、大坂玉水町の松山屋四郎兵衛が松山魚町の八百屋喜右衛門と契約して松山領の綿実を集荷・回送してもらうことになり、八百屋に金一〇〇両(銀にして五貫八〇〇目)を先払いしたにもかかわらず、少ししか荷物が届かないというものである(同上史料)。これらの訴訟を通じて、地方から中央市場への商品移出のさいは、あらかじめ中央市場問屋からおおよその代銀が渡され、のちに回送された商品の量と市場の価格で決済を行うという方式であったことがわかる。また、そのさいにいわゆる延べ払い金融が行われていたことも判明する。

藩札流通策との関連で商人に金融がなされる場合もあった。明和七年(一七七〇)七月の「松山大年寄役所記録」によれば、藩当局は松山城下および三津町商人に対して市中の金の動きを円滑にさせることを意図して、次の二つの通達を出した。①諸商人が現在抱えている商品を質物(担保)として藩札を銀札御用場で貸し付ける、②大坂移出商品をふやすためにも、大坂向け荷為替を銀札御用場で取り扱う。第一項は一般商人の資金繰りをよくすることを目的としており、第二項は大坂問屋の資金前貸しを受けなくても出荷商品を担保に為替手形をとって代銀をさきに商人に渡そうというもので、いずれも相応の利子が割り引かれたから、藩府にとっては藩札の半強制的通用もなされ、また一定の利子収入も得られるという策となった。寛政元年(一七八九)の幕府巡見使答書でもこの制度が記されているのでうまく定着していたことがわかる。

頼母子

一般庶民が一定数の構成員を集めて相互に金融し合う頼母子は近世以前に始まるものであるが、町方では質屋がいたためか、農村にくらべるとかならずしもその事例は多くない。宝暦一〇年(一七六〇)松山城下府中町で行われていた「町内夷子講」の仕法(講則)を見ると、毎年正月・五月・九月の年三回開かれ、掛金は一口あたり三〇〇文という小口の頼母子であった。一八世紀までの頼母子は年一回、一〇年間掛け続ける方式が一般であり、都市では比較的小口のものが手軽に回転よく開かれていたことがわかる(「裁許帳」)。

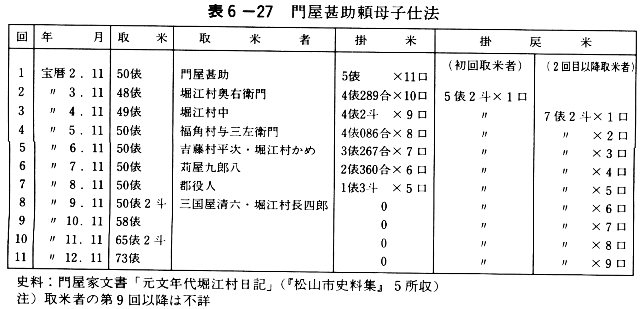

宝暦二年一一月に始まる門屋甚助頼母子の仕法を見てみよう。門屋家はかつて和気郡大庄屋も勤めた家柄で、当時堀江村庄屋のかたわら、和気郡大庄屋を補佐する改庄屋を兼ねていた。その仕法のあらましは、①毎年一一月一日から五日までの間に会合すること、②掛米のやりとりは一二月二〇日までに終えること、③初回取米者の次回以降の掛け戻し米は、取米一〇年賦(つまり一〇分の一)分に利足として一割を加えた量を最終回まで掛け渡し、二回目以降は五割の利足を加える、④くじに当たったものはしっかりした請人を立ててから取米すること、以上である(門屋家文書)。銀銭でなく米でやりとりしているが、この前後に門屋家や堀江村農民が加入した頼母子掛金は二〇〇目掛けや七五文銭五〇目ずっのものもあり、どちらかといえば農村では米建てで頼母千小構成される場合が多かったようである。一番取りのものは二番取り以降のものにくらべて排尿米が少なく、あきらかに救済的な頼母子である。構成員は近辺農村の農民のほか郡役人も加入しており、掛米の規模からして庄屋層を中心とした上層農民の頼母子であったことがしられる。掛米は毎回逓減していき、八回目からは掛米額ゼロになっていて、この種の仕法が農村では多く見られる。最終回取米者の取米は五割ほどふえているのに掛米総額は初回取米量の半分余(約二七俵)にすぎないので、余裕ある農民にとっては、これらの頼母子を時期別にいろいろ組み合わせて多く加入しておげば相当に有利な資産運用となったであろう。

このことは逆に早い回でくじに当たったものにはかなり高利となるようにみえる。しかし、当時の一般的な個人貸借とくらべれば頼母子はより低利な金融であった。宝暦四年暮、おなじ和気郡姫原村の庄屋を勤めていた半九郎が講親となって始めた頼母子の場合は、高利な個人貸借から逃れるために開講している。半九郎家は庄屋でありながら当時すでに相当家章が悪化しており、内々に個人的に借金をしてしのいだが、高利なだめ借り替えなどをし、ますます借金がかさんでやむなく恥をしのんで村民らに頼母子加入を呼びかげているのである(松本家文書)。体裁にこだわらなげれば、切羽つまって資金を必要とするものにとっても頼母子は有利な共済手段であったといえる。

このように共済的性格をもっていた頼母子も近世末期にかけて、より金融ひっ迫者に便宜な仕法があらわれてきた。嘉永六年(一八五三)八月に松山城下に出た藩府通達によれば、「近年人札頼母子が流行し、商家のみでなく多人数が数口ずっも加入して捨て札をしたり、高利で貸し付け合っている」事実が確認できる(「御触状控帳」)。入札頼母子とは当たり金を金融ひっ迫者がせり取る方法であり、もっとも少ない額に札入れした人が取金者となった。掛け戻し額はあらかじめ規定どおりの額であったので、それだけ高利の金融となる。捨て札とはあらかじめ設定された当たり金を加入者全員で入札し、当たった人は以降の掛け金が免除される、いわゆる取り退き頼母子のこととみられる。さらに一般の仕法の頼母子で、余裕ある者が多くの口数加入しておき、当たった場合に金融ひっ迫者へ高利で融通するという状況も必然的にあらわれた。これらはいずれも頼母子の本来の機能を失うものであったが、需給関係に応じて資金が流れるという近代的な金融市場により近づいていく現象でもあった。

|

図6-7 家質場所の構造

|

表6-27 門屋勘助頼母子仕法

|