データベース『えひめの記憶』

えひめの記憶 キーワード検索

えひめの記憶 キーワード検索面河村誌

(二) 地方税

1 地方税制の変遷

・明治維新当時の租税は徳川時代の制度を継承しており地租・小物成・ 課役の三種であった。

地 租…国米又は小組と称する付加税

小物成…後年の営業税・雑種税

課 役…労務の提供

・明治十一年 地方税規則発布

地価割・戸数割又は小間割・歩合金・間口割等の課税がなされた

○杣川村特別税戸数割条例(昭和二年度)

第一条 本村は大正十五年法律第二十四号の規定により戸数割を賦課す。

第二条 戸数割は一戸を構えざるも独立の生計を営む者にこれを賦課す。

第三条 戸数割は上半期四月一日下半期十月一日現在をもってこれを賦課す。

前項の賦課期日後納税義務の発生したる者には随時これを賦課す。

第四条 戸数割納税義務者の資力及これが賦課額は毎年度村会に於て之を議決す。

第五条 戸数割賦課期日後納税義務者たることを発見したるときは之に対する賦課額は地方税施行令第二十五条の例に依る前項の賦課額及第三条第二項の賦課額は村長之を定む。

第六条 戸数割総額中納税義務者の資産の状況により資力を算定して賦課すべき額は戸数割総額の十分の四以内とし毎年度村会に於て議決す。

第七条 地方税に関する法律施行規則第二十四条の規定により所得額より控除すべき金額左の如し。

一 所得千円以下なるとき

年令十四才未満もしくは六十才以上の者又は不具廃疾者 一人につき金弐拾円

二 所得二千円以下なるとき

同 上 一人につき拾円

三 所得三千円以下なるとき

同 上 一人につき金五円

第八条 戸数割納税義務者は毎年四月二十日まで(四月二日以後に於て納税義務の発生したる者は一ヶ月以内)に資力算定の標準たる所得額を村長に申告すべし。

地方税に関する法律施行規則第二十四条の規定により所得の控

除申諭を為さんとする者は前項の申告と同時に之を為すべし、前二項による申告及申請の様式は村長の定むる所による。

第九条 公費の救助を受けたる者は該期の戸数割を賦課せず。但し一時の災害により救助を受けたる者はこの限りにあらず。

前項の外貧困にして戸数割の賦課に堪えずと認むる者は村会の

議決を経て戸数割を課せざる事を得第十条 本条例に規定するものの外、賦課徴収に関しては村会の議決を経て村長これを定む。

附 則

第十一条 本条例は昭和二年表分より之を施行す。

○村税賦課徴収規程

第一条 村税として賦課徴収すべき税目左の如し。

一 営業収益税附加税

二 鉱業税附加税

三 県税家屋税附加税

四 県税営業税附加税

五 県税雑種税附加税

六 特別税及別割

七 特別税戸数割

第二条 村税の賦課率は毎年度村会の議決をもって之を定む。但し特別税に関しては別に定むる所による。

第三条 村税の賦課期日左の如し。

一 特別税及別割

上半期(自 四月一日 至 九月三十日) 四月一日

下半期(自 十月一日 至 三月三十一日) 十月一日

二 特別税戸数割

上半期(自 四月一日 至 九月三十日) 四月一日

下半期(自 十月一日 至 三月三十一日) 十月一日

三 前号以外の国税並に県税附加税

本税賦課期日

第四条 附加税たる村税にして本税に追加ありたる場合は別に村会の議決による外これを賦課せず。

第五条 村税の徴収期日左の如し。

一 特別税及別割

上半期 四月十五日より同月三十日

下半期 十月十五日より同月三十一日

二 特別税戸数割

上半期 第一期 自 六月十五日 至 六月三十日

第二期 自 九月十五日 至 九月三十日

下半期 第一期 自 十一月十五日 至 十一月三十日

第二期 自 二月十五日 至 二月二十八日

三 附加税にありては各本税の期日による。

四 随時徴収すべきもの、期日は村長において適宜に之を定む。

第六条 附加税たる村税の前納に係るものは納税義務消滅し又は他人に移転することあるも、其本税を還附せられたる場合の外、之を還附せず。

附 則

第七条 本規程は昭和二年度分より施行す。

第八条 大正五年五月十五日設定杣川村税賦課徴収規程は昭和元年度分限り之を廃止す。

○昭和二十一年市町村に課税権与えられる。

2 現在の村税の状況

村税 普通税ー村民税・固定資産税・自動車税・たばこ消費税・電気

ガス税・木材引取税・入場税・市町村法定外普通税

目的税ー水利地益税・共同施設税・国民健康保険税

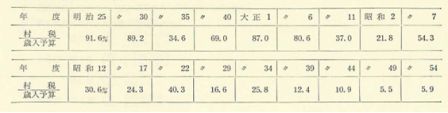

○地方税の変遷は地方自治の変遷であり、地方財政とともに幾多の変遷をたどっている。ちなみに村一般会計予算に対する村税の割合を見ると当時の村自治の様子がわかる。

|

村税の歳入予算に対する割合

|