データベース『えひめの記憶』

えひめの記憶 キーワード検索

えひめの記憶 キーワード検索久万町誌

1 歳 入

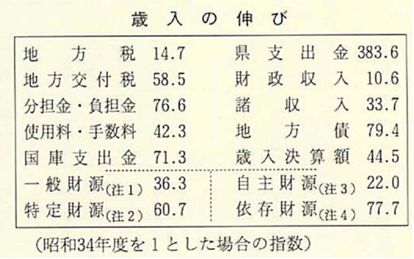

普通会計歳入決算額を三〇年間の伸びで表わすと次表のとおりである。これらの表を見ると、国・県支出金、地方債、分担金、負担金等特定財源の伸び(六〇・七)が大きいのに対し、地方税、地方交付税等一般財源の伸び(三六・三)が小さいことがわかる。特に、一般財源の内地方税の伸び(一四・七)が少ない。また、歳入決算額の構成比で見ると、合併当初は地方税、財産収入の占める割合がかなり高くなっているが、徐々に減少し、かわって地方交付税、県支出金、地方債の占める割合が高くなってきた。

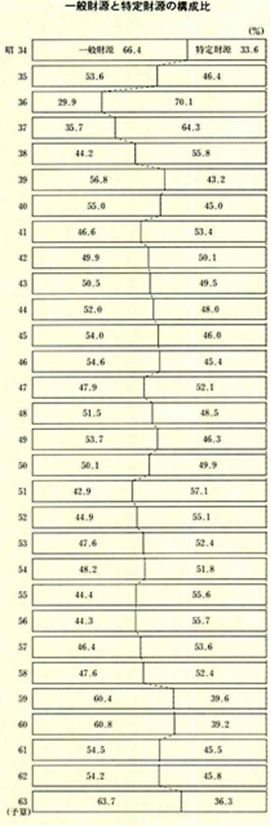

一般財源と特定財源、自主財源と依存財源との割合を表わしたのが八六、八七頁の表である。

自主財源が多いということは、財政基盤に安定性があるということであるが、この表を見るとその変動が顕著である。合併当初は自主財源の割合も、五九・六%から八四%とかなり高かったが以降次第に減少し、四〇年代前半には五〇%を割ることとなった。自主財源の主なものは、地方税と財産収入(町有林会計から繰入)である。特に合併当初が高いのは、庁舎建設等の財源として町有林会計の繰入れが多かったためである。

四〇年後半から極端に減少し、五五、五六年には二〇%にまで減少したが、その後は三〇%前後で推移している。

税収の乏しい過疎町村にとって地方交付税に頼るところが大きい。また四六年以降は地方交付税、国・県支出金、地方債等依存財源の比率が高くなってきた。

(注1)一般財源=使途が特定されていない財源(地方税・地方交付金税等)

(注2)特定財源=使途か特定されている財源(国・県支出金分担金、負担金、使用料・手数料、財産収入、諸収入、地方債等)

(注3)自主財源=自治体が自らの権能を行使して調達しうる財源(地方税、分担金・負担金、使用料、手数料、財産収入、寄付金、繰入金、繰越金、諸収入)

(注4)依存財源=国・県等に依存する財源(地方交付税、国県支出金、地方債等)

|

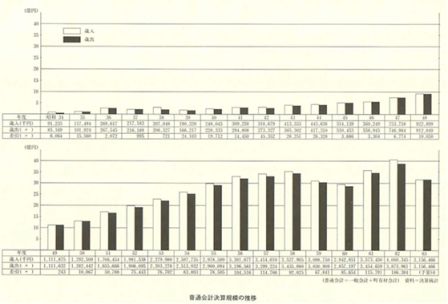

普通会計決算規模の推移

|

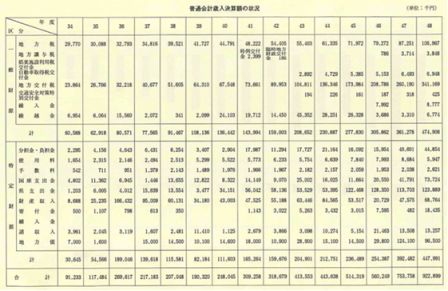

普通会計決算額の状況①

|

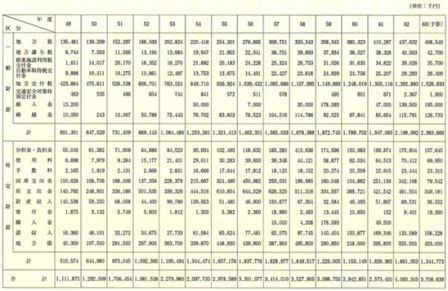

普通会計決算額の状況②

|

|

歳入の伸び

|

歳入決算額の構成比

|

一般財源と特定財源の構成比

|

|

自主財源と依存財源の構成比

|