データベース『えひめの記憶』

えひめの記憶 キーワード検索

えひめの記憶 キーワード検索双海町誌

第五節 町の財政①

一 概 要

合併早々の一九五五(昭和三十)年度は、翌年度の収入見込額から四四六万円余も前借りをして歳入・歳出の辻褄を合わせざるをえないほどの財政難であった。そして翌三十一年度からの五年間は、「赤字団体」として茨の道を歩くことになる。

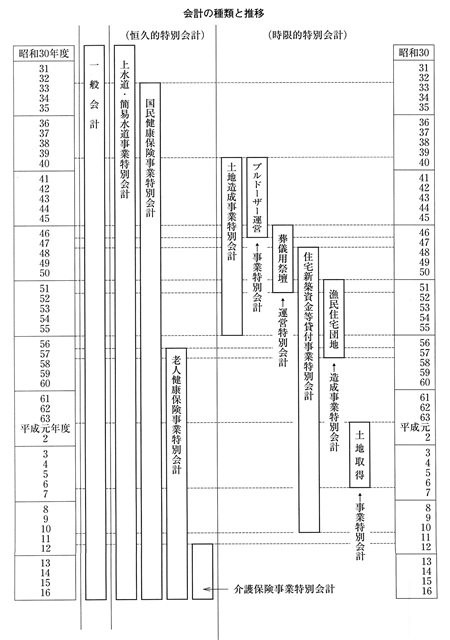

特別会計は、「水道・簡易水道事業」が昭和三十年度にスタートし、昭和三十三年度に『国民健康保険事業』が発足した。両事業会計とも現在に至っている。

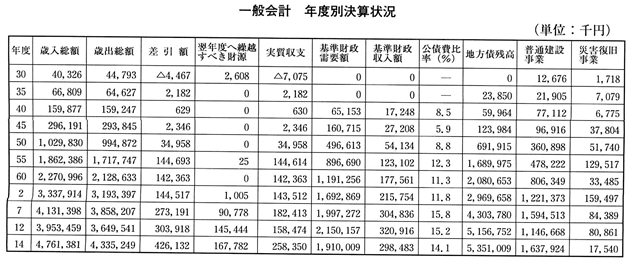

一般会計の決算規模は、五〇〇〇万円前後が続いたが、「赤字団体」ではなくなった昭和三十六年度から増加し始め、五年後の昭和四十年度には一億六〇〇〇万円となり、億円台の決算規模に成長した。

昭和四十年代は特別会計ラッシュの時代でもあった。昭和四十年度に「ブルドーザー運営事業特別会計」「土地造成事業特別会計」が、昭和四十六年度に「葬儀用祭壇運営特別会計」、昭和四十八年度には「住宅新築資金等貸付事業特別会計」が発足した。

昭和五十年度からは一〇億円台の決算となったが、公債比率(財政構造の弾力性を示す数値で、九パーセント以下が健全、一○~一四パーセントが要注意、一五~二〇パーセントが危険ゾーン、二〇パーセント以上が赤字団体指定が濃厚とされた)が八・八パーセント、起債(借金)残高も七億円程度で、財政は健全であった。

その後昭和五十五年度に、公債比率が一二・三パーセントとなり、黄信号期に入った。なお昭和五十七年度には、「国民健康保険事業特別会計」から「老人保健事業特別会計」が枝分かれしてスタートした。

昭和六十年代に入ると、決算額が二〇億円台から三〇億円台に膨らみ、公債比率は黄信号が定着した。

その一〇年後の平成七年度には、決算規模が四〇億円台、公債比率が一五・八パーセントとなり、赤信号期に入った。また、平成十二年度から「介護保険事業特別会計」がスタートした。

平成十四年度には、決算規模が四五億円となり、公債比率は一四・一パーセントとなった。また起債残高も、五三億五〇〇〇万円を超えた。

国からの交付税は、平成十一年度をピークに減少を続けている。平成十五年度の平成十一年度対比は、マイナス約四億円に達し、更に減少する見込みである。したがって、平成十六年度の予算は、財政調整基金を三億五〇〇〇万円取り崩して計上するほどの深刻さになった。

町の財産は、役場や学校・公園等の行政財産(不動産)が主体である。一般財産として、山林を二一万八〇〇〇平方メートル余所有するが資産価値は低い。

基金は、財政調整基金六億五二〇〇万円余を中心として合計一〇億円余あるが、減少は必至である。

二 決算額の推移

決算会計には、本町全体を対象とした一般会計と、専門又は特殊な事項を対象とした特別会計がある。

特別会計については、その性質上、恒久的に続くと思われる会計と、時限的にその目的を果たし終える会計に区分して記述することとする。

(1) 一般会計

内容・金額ともに本町の根幹をなす会計である。別表のとおり決算規模は、本町発足から約五〇年を経た現在、約一〇〇倍になった。用語について若干記しておく。

・実質収支…決算収支額を示す。黒字が好ましい。

・基準財政需要額…双海町に必要な標準的な経費額。

・基準財政収入額…双海町独自の標準的な収入額(町税ほか)。

・公債比率…公債費(起債返済額)が標準財政規模に占める割合を示す数字。低いほど好ましい。

・地方債残高…起債(借金)の累計額。少ないほど好ましい。

・地方交付税…「基準財政需要額」から「基準財政収入額」を差し引いた額が国庫から支給される。

・財政力指数…「基準財政収入額」を「基準財政需要額」で除した指数。高いほどよい。ちなみに、双海町は〇・一五五、伊予市〇・四九六、松山市〇・七一九である。愛媛県で原子力発電所のある西宇和郡伊方町は一・二七四で、唯一、指数が一を超えている。

(2) 恒久的特別会計

上水道・簡易水道事業特別会計

一九六二(昭和三十七)年に水道法が改正されて、給水人口が一〇〇人以上五〇〇〇人未満は簡易水道になった(本町の多くは給水人口一○○人未満の給水施設である)。会計には、灘町・小網・本郷・豊田簡易水道施設が含まれる。

一九八八(昭和六十三)年度からは、灘町簡易水道が町の直営となり、決算規模が三〇〇〇万円台になった。他の施設にはそれぞれ水道組合が組織されており、そこへ維持・管理を委託している。いずれも独立採算会計である。

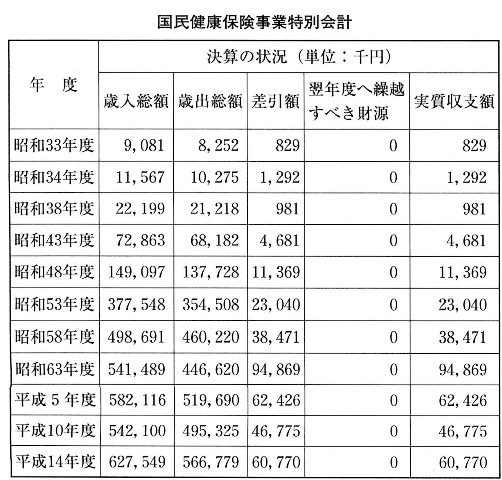

国民健康保険事業特別会計

国民健康保険法の施行に伴って創設された会計である。それまで健康保険組合等の共済制度がなかった農林商工業のほか、自由業の人なども加入できるようになり、国民皆保険が実現できた。

事業を開始した一九五八(昭和三十三)年度は、一〇〇〇万円の決算規模だったが、被保険者と療養費が増加したため、昭和四十五年度に一億円台に、昭和五十九年度に五億円台に、平成十四年度には六億円台に上昇した。

被保険者の保険税、国庫支出金・交付金、町一般会計からの繰入金等を財源として運営されている。

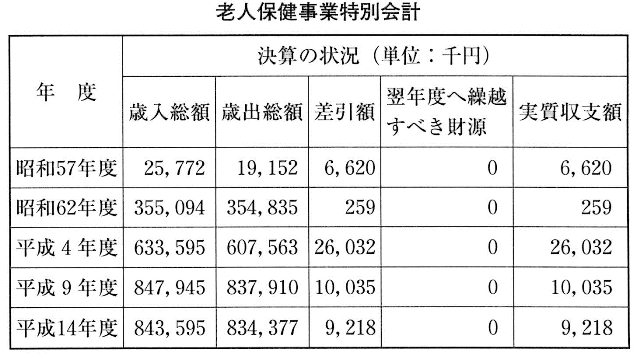

老人保健事業特別会計

一九八三(昭和五十八)年二月の老人の疾病予防・治療・機能訓練を含む老人保健法の施行に伴って発足した会計である。支払基金や国庫・県・町費等を財源として運営されている。

昭和六十二年度に三億五〇〇〇万円規模だった決算額は、受給者と療養費の増加に伴い、一〇年を経た平成九年度には二倍を超える八億円台になった。

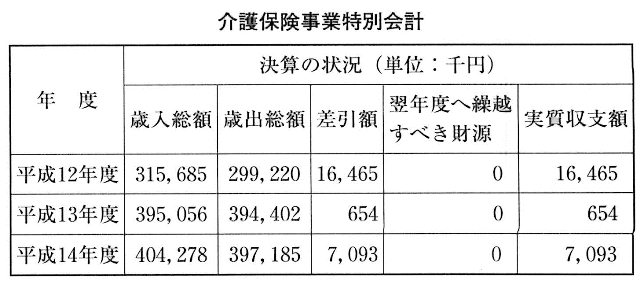

介護保険事業特別会計

介護保険法の施行に伴って二〇〇〇(平成十二)年度に創設された会計である。歳入は被保険者の保険料と国庫支出金・支払基金交付金・県支出金及び町一般会計からの繰入金等であるが、歳出は九〇パーセント以上が保険給付金である。発足して日も浅いが、決算規模は四億円台になった。

|

一般会計 年度別決算状況

|

会計の種類と推移

|

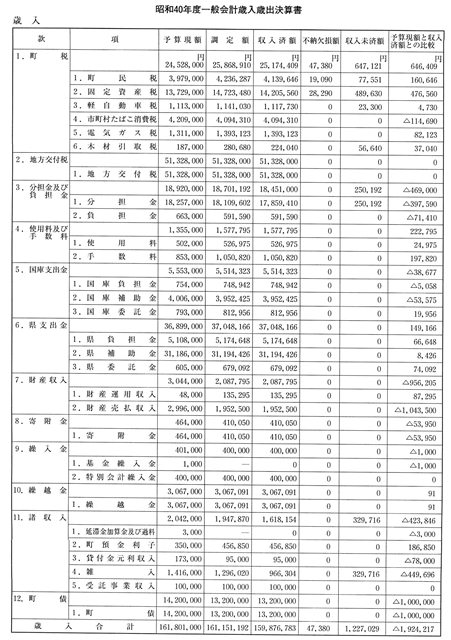

昭和40年度一般会計歳入歳出決算書 歳入

|

|

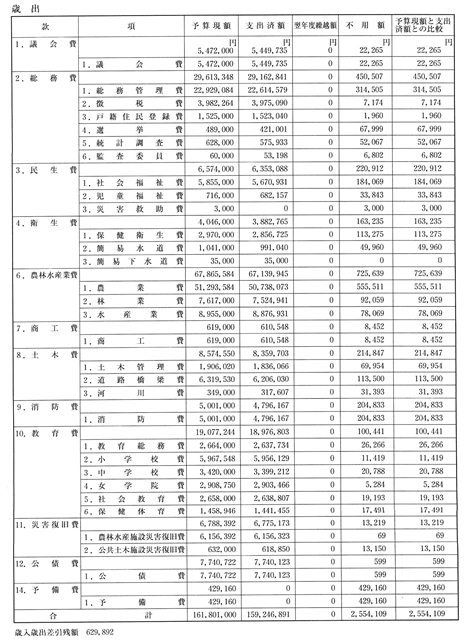

昭和40年度一般会計歳入歳出決算書 歳出

|

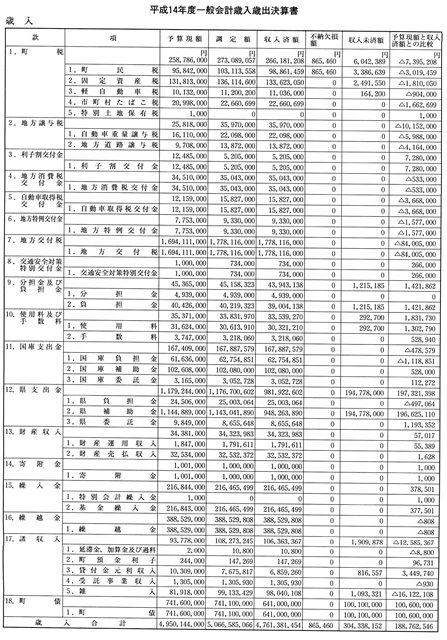

平成14年度一般会計歳入歳出決算書 歳入

|

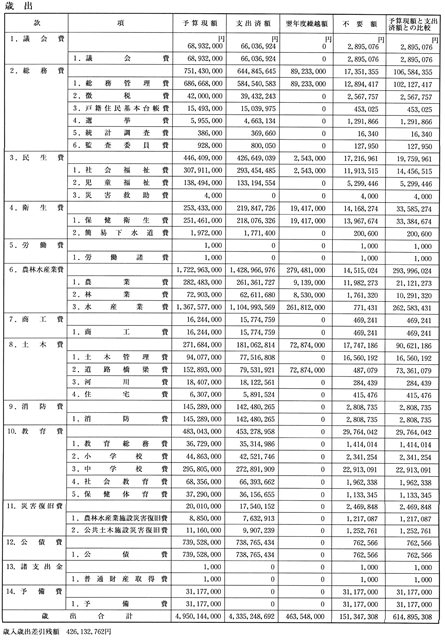

平成14年度一般会計歳入歳出決算書 歳出

|

|

上水道・簡易水道事業特別会計

|

国民健康保険事業特別会計

|

老人保健事業特別会計

|

|

介護保険事業特別会計

|