データベース『えひめの記憶』

えひめの記憶 キーワード検索

えひめの記憶 キーワード検索愛媛県史 社会経済4 商 工(昭和62年3月31日発行)

第二節 県下金融機関別の預金・貸し出し状況

金融機関別の預金残高推移

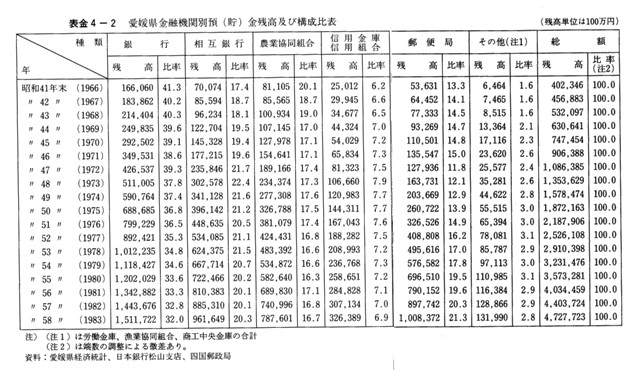

県下の金融機関の預金残高は、表金4―2のように昭和四一年末から同五八年末にかけての一七年間に、総額で一一・八倍に増加している。さらに金融機関を種類別に見ると、労働金庫・漁業協同組合・商工中央金庫を合計した「その他」グループが二〇・四倍、郵便局貯金が一八・八倍であって、預金全体の平均の伸びをかなり大きく上回る伸びを示し、次に相互銀行が一三・七倍、信用金庫・信用組合が一三・〇倍と全体の平均的伸びをやや上回る増加を見せ、そして農業協同組合が九・七倍、銀行が九・一倍と全体の平均の伸びを下回る増加にとどまっているのが注目される。

その結果として、昭和四一年末当時の金融機関別の預金残高の順序に顕著な変化が現れ始めた。かつて銀行・農協・相互銀行・郵便局・信金・信用組合、「その他」の順序であったものが、昭和五八年末には銀行・郵便局・相互銀行・農協・信金・信用組合、「その他」の順番となった。第一位の銀行と第三位の相互銀行、そして第五位の信金・信用組合、第六位の「その他」には変化はないが、第二位であった農協が一七年後には第四位となり、これと入れ代わるようにして、かつて第四位にあった郵便局が新しく第二位へと進出している。農協は古くは相互銀行の預金残高を上回るところに位置したが、やがて次位の相互銀行に追い抜かれたばかりでなく、さらに下位の郵便局に二段階の上位を譲ったことは、この間における金融機関同士の預金獲得競争がいかに激しかったかを物語るものである。

次には、これらを金融機関の総預金に占める比率で見ると、その傾向が一層はっきりとしてくる。銀行は昭和四一年末には全体の四一・三%を占めていたが、昭和四七年末(同年はインフレによる企業流動性の過剰な年であった)を除いて、長期的に比重の低下傾向を示し、昭和五八年末には三二・〇%に落ち込んでいる。銀行が依然として一位にあることは間違いないが、かつて四割強の比率を示した銀行預金は今や三割をわずかに上回るところにとどまるに至った。銀行預金の比重減少部分が、他の金融機関の増加分に食われたことになるが、銀行とは対照的に比重を大きく高めたのは郵便局であって、昭和四一年末の一三・三%が同五八年末には二一・三%となり、当初に位置した農協・相互銀行を追い抜いて、銀行預金をはげしく追い上げるまでに至った。相互銀行はかつての一七・四%から一七年後には二〇・三%と比重を増大させているが、郵便局にその座を譲らなければならなかった。信金・信用組合がほぼ横這い傾向にありながらわずかに比率を高め、「その他」グループが残高は目立たないけれども、比率を大きく伸ばしたなかにあって、銀行と同じく比重を傾向的に、しかもかなり大きく低下させたのは農協であった。農協は農業関係者という特定の顧客層を持ちながらも、それらの客筋が他の金融機関の勧誘によって、部分的に農協以外の金融機関を利用するようにたったことが、残高増加の不振の原因にあげられるかも知れない。

金融機関別の貸出残高推移

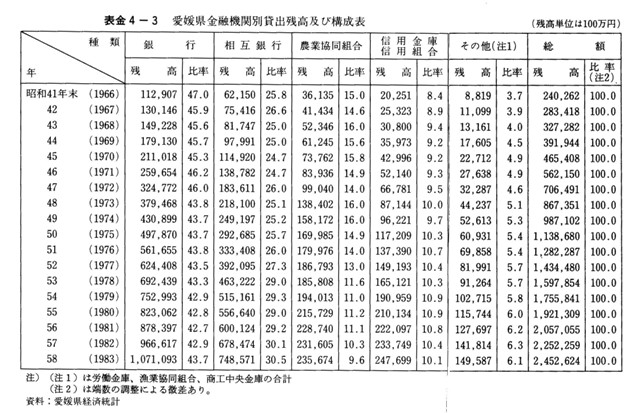

県下の金融機関の貸出し残高は、表金4―3に見られるように、昭和四一年末から同五八年末にかけての一七年間に総額では一〇・二倍に増加している。この内容を金融機関別に見ると労働金庫・漁業協同組合・商工中央金庫の「その他」グループが一七・〇倍、信金・信用組合が一二・二倍といずれのグループも全体の平均的な伸びを上回る増加ぶりを示している。これに対しては銀行が九・五倍と全体の平均的な伸びをやや下回る増加ぶりであり、さらに農協貸出しの場合は六・五倍と全体の平均的な伸びを著しく下回る増加にとどまっている。平均を上回るグループが貸出しに積極的であり、これを下回るグループが貸出しに消極的であるとは一概に言えないけれども、一般的に過剰流動性のなかで預金ばかりではなくて、貸出しにおいても金融機関相互間の競争が激しいなかで、農協が資金運用に困難を続けた状況をこの表によって知ることができる。

その結果として現れるのは、昭和四一年末から同五八年末の金融機関別の貸出し残高の変化であろう。預金の場合における程顕著な変化はないが、ここにおいても内容的に新しい変化が見受けられる。すなわち、かつて銀行・相互銀行・農業協同組合・信金・信用組合、「その他」の順序であったものが、昭和五八年末には銀行・相互銀行・信金・信用組合・農協・「その他」の順となり、農協の位置と信金・信用組合の位置が入れ代わっている。しかもかつては、農協貸出しは信金・信用組合貸出しを大

きく引き離していたのであったが、最近では激しく追い迫られて、遂には昭和五七年末に追い抜かれてしまった。農協貸出しにとってみれば、由々しい事態であると言わなければならない。

次にこれらを金融機関貸出し総額に占める比率で見ると、内容はより明らかとなる。銀行の比率は、昭和四一年末に総額の四七%を示していたが、昭和五八年末には、四三・七%とやや比率を低下させている。しかしその変化はさほど目立つ程ではなく、依然として銀行が貸出し面では総額の四割強を維持しているのが特長的である。さらに相互銀行が、かつての二五・八%から一七年後に三〇・五%へと比率を高めているのは、相互銀行が貸出し面で相当な攻勢に出て銀行を追い上げたことを意味するものと言ってよい。信金・信用組合は相互銀行程ではないとしても、比率を八・四%から一〇・一%へと増大させているし、「その他」グループも例え残高は小さいとしても、かつての三・七%から六・一%へとこれまた相当に成果をあげたと言うことができるであろう。しかし他方では、これらのしわ寄せを一身に受けたのが農協貸出しである。それは取引先の資金需要の動向如何によるところが大きく、また貸出し残高は増額しているのであるが、他の金融機関と比較してみると、比率は一五・〇%から九・六%へと極めて大きな低下である。しかも、最近一〇年間はその低下傾向に著しいものがあることを注意しなければならない。

これらの諸点を総合してみると、昭和四一年末の金融機関全体の預貸率(預金に占める貸出しの比重)が、五九・七%であったものが、昭和五八年末には五一・九%と低下傾向にあり、このことは一般の過剰流動性と対応した形においての、金融機関側の資金運用難の実態を現したものであると言うことができる。

愛媛と全国の預貯金・貸出金の比較

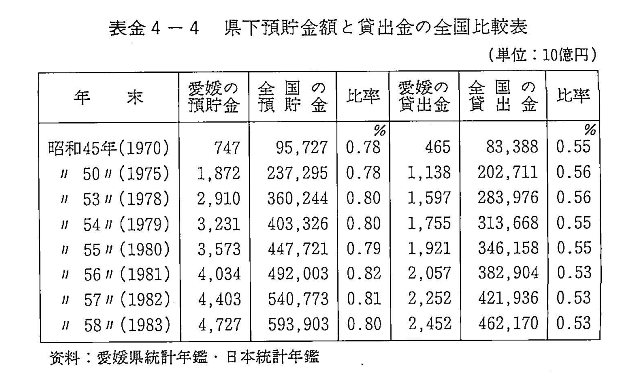

愛媛県下の金融機関の預貯金及び貸出金の額と、それが日本全体の金融機関の預貯金及び貸出金に占める比率は、表金4―4に記載したとおりである(昭和四五年、五〇年及び五三年以後五八年まで)。まず預貯金については、昭和四五年から五三年にかけては、愛媛県においては七、四七〇億円から二兆九、一〇〇億円と三・八九倍に増加したのに対して、全国では同じ期間に九五兆七、二七〇億円から三六〇兆二、四四〇億円へと三・七六倍の増加であった。この時期においては、県下預貯金の増加は全国水準よりも高い水準で増加した。しかしながら昭和五三年から同五八年にかけては、愛媛の預貯金がさらに四兆七、二七〇億円(昭和五八年)へと一・六二倍の増加を示したが、全国では預貯金の伸びは五九三兆九、〇三〇億円へとさらに一・六五倍に増加しており、県下の預貯金の伸びは全国の伸びをやや下回ったところにある。またその年々の県下の預貯金が全国に占める比率を見ると、年によって若干の起伏はあるけれども、ほぼ〇・七八%から〇・八〇%の間を推移している。しかし最近の昭和五六年から五八年にかけてはわずかながらその比率が低下していることが注目される。

次いで貸出金の側をみると、愛媛県の貸出金は昭和四五年から五三年にかけて、四、六五〇億円から一兆五、九七〇億円へと三・四三倍であったのに対して、全国の貸出金総額は八三兆三、八八〇億円から二八三兆九、七六〇億円へと三・四〇倍の増加であり、この時期においては愛媛の貸出金は、全国を上回る伸びを示したことになる。しかし昭和五三年から五八年にかけては、県下の貸出金がさらに二兆四、五二〇億円へと一・五三倍の伸びであるのに対して、全国の貸出金は四六二兆一、七〇〇億円へと増加し、その結果は一・六三倍の伸びであった。従ってこの時期になると、県下の貸出金は全国の伸びを下回る水準で増加した。その結果として、県下の貸出金が全国の貸出金に占める比率は、昭和四五、五〇、五三年とほぼ〇・五五%から〇・五六%であったものが、最近になると昭和五六・五七・五八年と三年連続して〇・五三%の比率にとどまっている。愛媛県の金融機関の貸出金の伸びの鈍化は全国の貸出金に占める比率の減退によって明らかである。従って、預貯金及び貸出金の両面から金融機関の活動をみた場合には、預貯金の面はともかくとしても、貸出面において愛媛県は、全国に比して遅れを取っていることになる。貸出活動の低迷は、とりもなおさず愛媛県下の経済活動の停滞を示すものであり、この活性化が新しい課題となることは間違いない。

さらに金融機関の預貯金と貸出金の関係を示す預貸率をみた場合には、愛媛県の場合には、昭和四五年が六二%であり、同五〇年には六一%に推移する。そして五三年から五八年にかけては五五%(五三年)、五四%(五四年)、五四%(五五年)、五一%(五六年)、五一%(五七年)、五二%(五八年)であるのに対して、全国の金融機関においては、昭和四五年が八七%であり、昭和五〇年が八五%に推移して、その後昭和五三年から五八年にかけては七九%(五三年)、七八%(五四年)、七七%(五五年)、七八%(五六年)、七八%(五七年)、七八%(五八年)と推移する。愛媛県の場合も、全国の場合も預貸率は、傾向として低下方向にあるのは共通の現象であるけれども、愛媛県の金融機関が六二%の預貸率から五二%の預貸率へと低下していることは、全国の金融機関の預貸率八七%から七八%へと低下しているのに比べて、資金運用の困難さは格段に厳しいものと言わなければならない。

このことは、愛媛県下における金融機関の種類別とも関係があるように思われる。愛媛県には全国規模の都市銀行が三行、四店舗すなわち第一勧業銀行松山支店・同今治支店・協和銀行松山支店・そして住友銀行新居浜支店にとどまっている。信託銀行は住友信託銀行松山支店の一行、一店舗の進出にすぎない。さらには長期信用銀行は一行も進出していない。県内に本店を有する伊豫銀行の規模は大きいが、この銀行を除いては、全国規模の銀行の比重が低い点が愛媛県の金融機関の特長であると言える。その反面では、地元の相互銀行二行のほかに四国他県の相互銀行が全部と、兵庫県の相互銀行が進出している等、相互銀行が愛媛県の金融界に占める比重は、全国水準に比べて高い水準にあると言えるし、それに加えて愛媛県の産業構造が、みかんを中心とした第一次産業に比重がかかっていることからくる農協の占める役割の大きいこと等もあって、県下金融機関の金融活動に特長を持たせていると言ってよい。

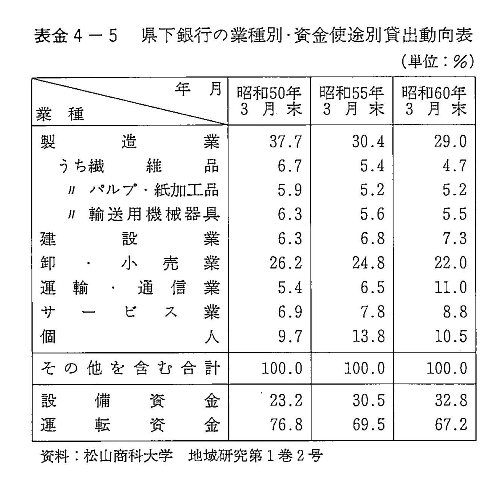

次に県下の銀行の貸出し動向を、業種別・資金使途別に見たものが表金4―5である。同表は昭和五〇・五五・六〇年と五年毎に、それぞれの三月末における貸出しの業種別比率と資金使途別の比率を現したものである。この表からは次のような県下の銀行貸出しの特色を知ることができる。業種別貸出比率が低下傾向を示した対象業種は製造業と卸・小売業が目立った存在である。しかしながら、この二業種は昭和六〇年三月末においても全体の貸出しのなかでは、それぞれに二九・〇%と二二・〇%を占める業種であって、業種別のなかでは最も比率の高い二業種である。従ってこれら二業種を銀行の伝統的貸出し対象分野と考えるならば、こうした分野に対する貸出しの比率が減少していることは、これら業界のなかに時代の変遷に伴って、資金需要の変化が生じていることの兆しであると言うことができる。なお、二業種のうちの製造業をさらに内訳をして検討してみると、繊維品・パルプ・紙加工品・及び輸送用機械器具であって、愛媛の製造業の特長を示すものであって、パルプ・紙加工品を別とすれば他の二業界は全国的にみて構造上の問題をかかえる業界である。また卸・小売業は商業金融の中心をなす業界であるけれども、これに対する貸出しの比重は時代を追って低下傾向を示している。これと対照的な業種としては、建設業と海運を中心とする運輸及び通信業、そしてサービス業をあげることができる。これら業界に対する貸出しは、その比率において着実に上昇傾向を示している。その理由としては、四国の都市のなかで最も人口の多い松山市の将来についての展望と、瀬戸内海を中心として底固い海運業の歴史と、電気通信業務の発展とともに、消費の多様化に伴う観光を含めたサービス産業の将来性等についての、業界及び銀行の協調関係をみることができるものと考えることができる。また個人に対する貸出しの比重の高いことも、銀行の取引先が企業から個人へと次第にその裾野を広げつつある現象であるとして受け取ることができるであろう。その点では、きめ細かい取引先の開拓がこの分野において始まっていると言ってもよい。企業及び個人の手元における流動性の増大という事情を考慮して考えるならば、銀行は時代の変化に対応して、新しい分野に新しい展開をはかりつつあるとみることができよう。

次に、これら銀行貸出しを使途別、すなわち設備資金と運転資金に分類してみると、前表に見られるように設備資金の比重が増加し、運転資金の比重が低下していることが判明する。そもそも銀行は短期の商業運転資金を本来の貸出し業務と心得ていたのであったが、時代が大きく変化し、またそれに伴って顧客層の内容に時代の影響を受けざるを得なくなっているし、銀行貸出しのなかで、昭和六〇年三月末においては設備投資の比重が既に三二・八%と総貸出しの三分の一に近づいている。これは愛媛県に長期信用銀行が進出していないこともあるが、顧客側の資金需要の変化がやはりここにも現れているとみなければならない。その点では銀行は時代の変化に対して取引先に対するサービスの対応に新しい道を模索していると言えるかも知れない。

|

表金4-2 愛媛県金融機関別預(貯)金残高及び構成比表

|

表金4-3 愛媛県金融機関別貸出残高及び構成表

|

表金4-4 県下預貯金額と貸出金の全国比較表

|

|

表金4-5 県下銀行の業種別・資金使途別貸出動向表

|